“มีที่ มีเงิน” ตั้งเป้าปี 69 ปล่อยสินเชื่อใหม่ 5000 ล้าน ปิดช่องว่างธนาคาร–หนี้นอกระบบ

จากโปรดักต์ช่วยโควิดของออมสิน สู่ Non-bank เชิงพาณิชย์ที่วางตัวเป็นสะพานเชื่อมระบบการเงิน ปี 2569 “มีที่ มีเงิน” เร่งขยายพอร์ตทะลุ 1 หมื่นล้านบาท เจาะ SME ที่ธนาคารไม่รับ ดันขายฝาก–อสังหาริมทรัพย์เป็น Growth Engine ท่ามกลางโจทย์คุมความเสี่ยงลูกค้าเปราะบาง จาก Spin-off ภาครัฐ สู่ผู้เล่น Non-bank เต็มรูปแบบ ใช้ทรัพย์สินเป็นฐาน เพิ่มบทบาทในตลาดสินเชื่อที่ธนาคารเข้มงวด

ตลาด Non-bank ของไทย ในช่วงไม่กี่ปีที่ผ่านมา เติบโตจากปัจจัยเชิงโครงสร้างมากกว่าวัฏจักรเศรษฐกิจ กล่าวคือไม่ได้ขยายตัวเพราะเศรษฐกิจฟื้น แต่เติบโตจากข้อจำกัดของระบบธนาคารพาณิชย์ที่ยังคงเข้มงวดด้านสินเชื่อ โดยเฉพาะต่อกลุ่ม SME รายเล็ก–กลาง ธุรกิจครอบครัว และผู้ประกอบการภูมิภาคที่มีทรัพย์สินเป็นหลักประกัน แต่ขาดเอกสารรายได้หรือประวัติเครดิตตามเกณฑ์ธนาคาร ส่งผลให้ Non-bank เข้ามาทำหน้าที่ “เติมช่องว่าง” ระหว่างสินเชื่อธนาคารกับหนี้นอกระบบอย่างชัดเจน

หนึ่งในผู้เล่นที่สะท้อนบทบาทดังกล่าวคือ บริษัท มีที่ มีเงิน จำกัด ซึ่งพัฒนามาจากผลิตภัณฑ์สินเชื่อช่วยเหลือผู้ประกอบการของธนาคารออมสินในช่วงวิกฤตโควิด-19 ก่อนถูกแยกออกมาตั้งเป็นบริษัท (Spin-off) เพื่อเพิ่มความคล่องตัวในการดำเนินงานหลังวิกฤตคลี่คลาย โครงสร้างผู้ถือหุ้นประกอบด้วย ธนาคารออมสิน 49% ทิพยประกันภัย 31% และบางจาก 20% ทำให้บริษัทมีฐานเงินทุนมั่นคง แต่สามารถดำเนินธุรกิจในฐานะ Non-bank เชิงพาณิชย์เต็มรูปแบบ ไม่อยู่ภายใต้กรอบรัฐวิสาหกิจ และยังคงยึดมั่นหลักธรรมาภิบาลตามนโยบายของผู้ถือหุ้นใหญ่ทั้งหมด

นายอภิชาติ อรรฆย์ฐากูร ประธานเจ้าหน้าที่บริหาร ระบุว่า จุดตั้งต้นของ “มีที่ มีเงิน” คือการ ปิดช่องว่างระหว่างธนาคารกับหนี้นอกระบบ โดยเฉพาะในกลุ่มผู้ประกอบการที่มีทรัพย์สินแต่ไม่สามารถเข้าถึงแหล่งเงินทุนในระบบ และมีความเสี่ยงต้องพึ่งพาเงินกู้นอกระบบที่คิดดอกเบี้ยสูงถึง 20–30% ต่อปี

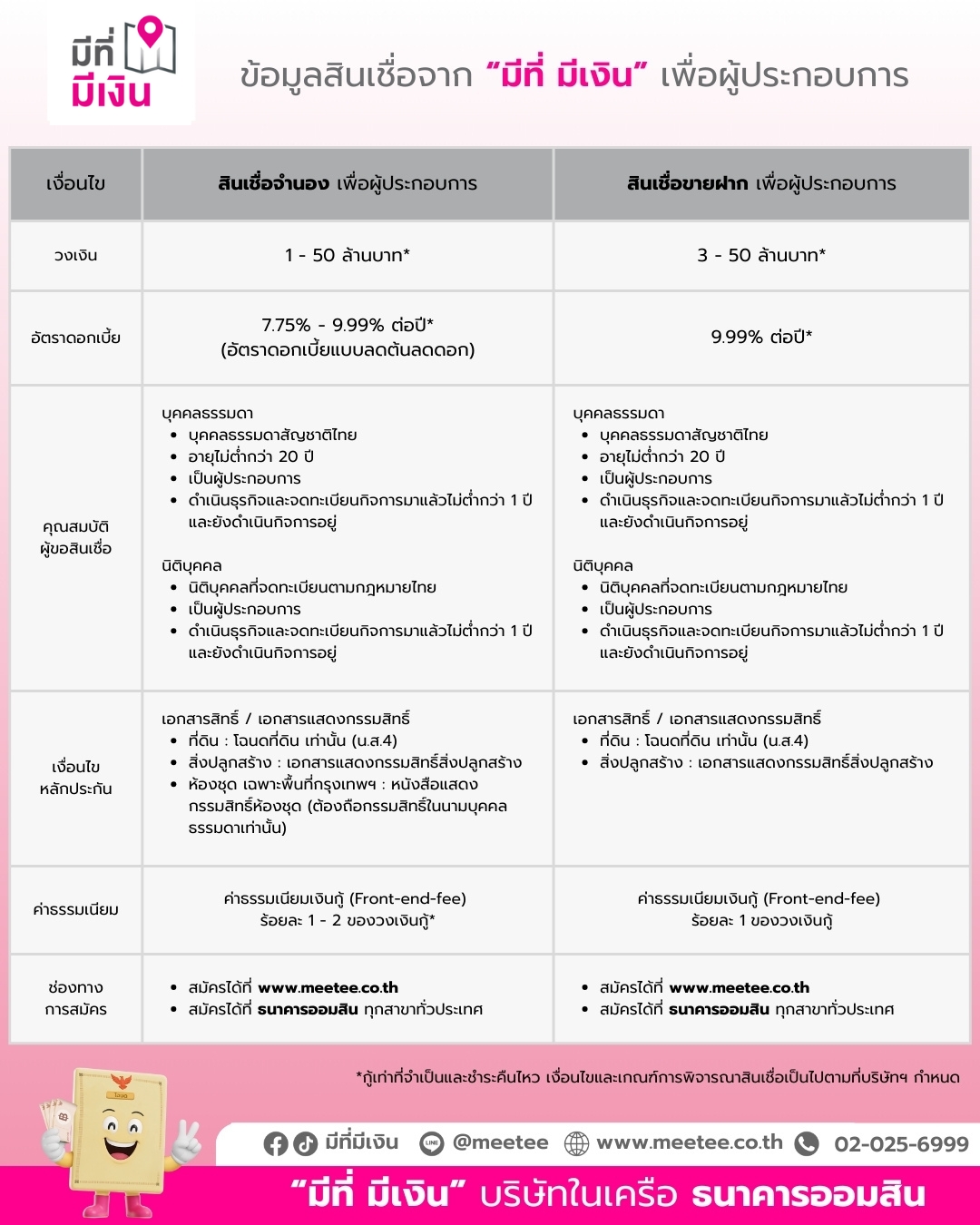

นับตั้งแต่เริ่มดำเนินโครงการภายใต้ออมสินจนถึงการดำเนินงานในรูปบริษัท “มีที่ มีเงิน” มียอดปล่อยสินเชื่อสะสมแล้วกว่า 30000 ล้านบาท โดยคาดว่าปลายปี 2568 พอร์ตสินเชื่อคงค้างจะอยู่ที่ประมาณ 7500 ล้านบาท จากฐานลูกค้า 2000–3000 ราย วงเงินปล่อยสินเชื่อตั้งแต่ 1-50 ล้านบาทต่อราย กลุ่มลูกค้าครอบคลุมตั้งแต่ร้านค้ารายย่อย ที่มีวงเงินสินเชื่อเฉลี่ย 3 ล้านบาทต่อราย ไปจนถึงผู้ประกอบการในธุรกิจอสังหาริมทรัพย์ซึ่งเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ โดยโครงสร้างพอร์ตหลักมาจากกลุ่มซื้อมาขายไปประมาณ 50% กลุ่มอสังหาริมทรัพย์ 30% และกลุ่มขายฝาก ซึ่งมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

สำหรับในปี 2569 บริษัทวางเป้าหมายเชิงรุก โดยตั้งเป้า ปล่อยสินเชื่อใหม่ 5000 ล้านบาท โดยมีพอร์ตสินเชื่อรวมเพิ่มขึ้นเป็น 10000 ล้านบาท จากสิ้นปีนี้ ที่มียอดปล่อยสินเชื่อใหม่ประมาณ 3000 ล้านบาท ของพอร์ตสินเชื่อรวมกว่า 7000 ล้านบาท โดยมีกลยุทธ์หลักคือการขยายสินเชื่อในกลุ่มที่ธนาคารพาณิชย์ยังไม่สามารถรองรับได้ โดยเฉพาะผู้ประกอบการอสังหาริมทรัพย์รายกลาง–เล็ก กลุ่มหอพักและอพาร์ตเมนต์เก่า รวมถึงโรงแรมที่ต้องใช้เงินลงทุนเพื่อปรับปรุงทรัพย์ให้ถูกต้องตามกฎหมาย ซึ่งคาดว่าจะมีสัดส่วนรวมกันราว 60% ของพอร์ตใหม่

หนึ่งในหมุดหมายสำคัญของปี 2569 คือการผลักดัน สินเชื่อขายฝาก ให้กลายเป็นเครื่องมือหลักในการเติบโต โดยตั้งเป้าเพิ่มสัดส่วนจากปัจจุบันราว 5% เป็น 10–20% ของพอร์ตสินเชื่อรวม ผู้บริหารมองว่าขายฝากเป็นช่องว่างขนาดใหญ่ในระบบการเงินไทย เนื่องจากผู้กู้จำนวนมากยังคงอยู่ในตลาดนอกระบบที่คิดดอกเบี้ยเกินกว่าที่กฎหมายกำหนดไว้ “มีที่ มีเงิน” อุดช่องว่าง เพื่อให้ลูกค้ากลุ่มดังกล่าวเข้าถึงแหล่งเงินทุน โดยการเข้าไปทำหน้าที่รับรีไฟแนนซ์ขายฝาก ด้วยอัตราดอกเบี้ยเพียง 9.99% ซึ่งจะทำให้ลูกค้ามีความสามารถในการชำระหนี้ได้มากขึ้น สามารถลดเงินต้น และลดความเสี่ยงการสูญเสียทรัพย์สินของผู้ประกอบการ

ในเชิงการแข่งขัน จุดต่างสำคัญของ “มีที่ มีเงิน” เมื่อเทียบกับธนาคารพาณิชย์ คือ ความยืดหยุ่นและความเร็ว โดยลูกค้าไม่ต้องจัดทำแผนธุรกิจ ไม่กำหนดเงื่อนไขการเบิกเงินกู้ สามารถเลือกตรวจหรือไม่ตรวจเครดิตบูโรก็ได้ และสามารถชำระเงินค่างวดสูงกว่าที่กำหนดได้โดยไม่มีค่าปรับ โดยไม่จำเป็นต้องใช้สถานประกอบการเป็นหลักประกัน แต่สามารถใช้ที่ดินหรือทรัพย์สินอื่นที่ไม่ได้ใช้งานเป็นหลักประกันได้ และใช้ราคาประเมินราชการเพื่อเร่งการอนุมัติ ซึ่งใช้เวลาเพียง 3–7 วัน ช่วยให้ SME เข้าถึงเงินทุนโดยไม่สะดุดต่อการดำเนินธุรกิจ

อย่างไรก็ตาม ความท้าทายหลักของตลาด Non-bank และของ “มีที่ มีเงิน” คือการบริหารความเสี่ยงของฐานลูกค้า Unbanked และ Near-bank ภายใต้เพดานดอกเบี้ยที่จำกัด บริษัทตั้งเป้าควบคุมอัตรา NPL ให้อยู่ในกรอบที่กำหนดไว้ ผ่านการติดตามเชิงรุก การปรับโครงสร้างหนี้ และการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจหรือภัยพิบัติ ควบคู่กับการสร้างการรับรู้ในตลาด เนื่องจากผู้ประกอบการจำนวนมากยังไม่ทราบว่ามี Non-bank ที่เป็นทางเลือกนอกเหนือจากหนี้นอกระบบ

นอกจากนี้ในปี 2569 บริษัทยังตั้งเป้าเพิ่มสัดส่วนลูกค้า โดยมุ่งเน้นขยายฐานลูกค้าโดยตรงผ่านเครือข่ายพันธมิตรภาคธุรกิจเอกชน โดยเฉพาะสภาอุตสาหกรรม หอการค้าไทยและหอการค้าประจำจังหวัด สมาคมธุรกิจทั่วประเทศ เพื่อยกระดับภาพลักษณ์จาก “โครงการช่วยเหลือ” สู่ Non-bank เชิงธุรกิจเต็มรูปแบบ

ท่ามกลางเศรษฐกิจที่ยังเปราะบางและสินเชื่อธนาคารที่เข้มงวดขึ้น “มีที่ มีเงิน” กำลังวางตำแหน่งตนเองเป็น สะพานทางการเงิน ระหว่างระบบธนาคารกับภาคธุรกิจจริง สำหรับผู้ประกอบการที่มีทรัพย์สิน มีที่ดิน แต่ขาดสภาพคล่อง การเข้าถึงเงินทุนที่รวดเร็วและเข้าใจธุรกิจ อาจเป็นปัจจัยชี้ขาดของการ “ไปต่อ” ในปี 2569 ธุรกิจไปต่อได้ แค่มีที่ก็มีเงิน