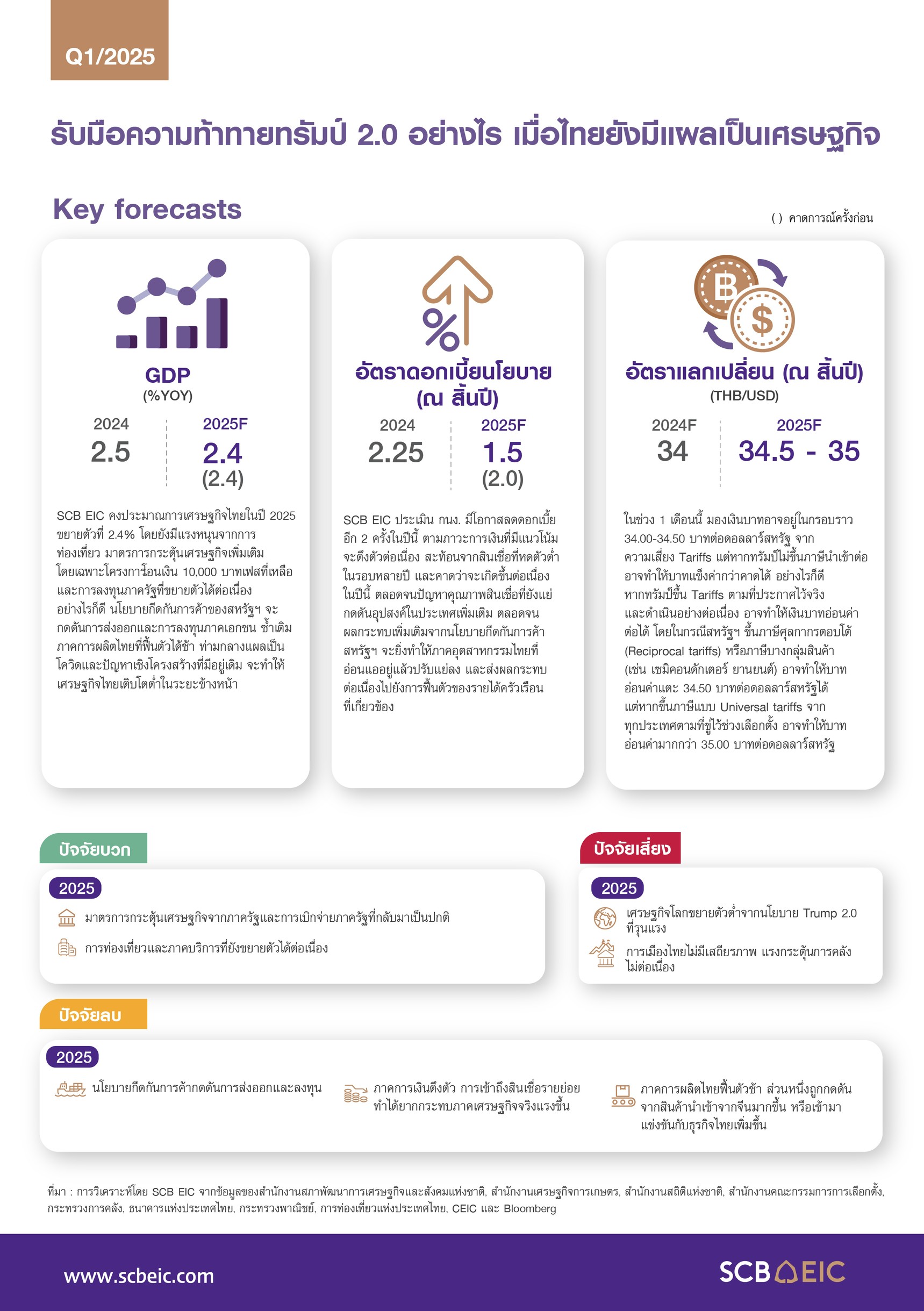

SCB EIC คาด GDPไทย ปี 68 โต 2.4% หวั่นแผลเป็นทางเศรษฐกิจ

ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหารสายงานวิจัยเศรษฐกิจและความยั่งยืนศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า SCB EIC ยังคงมุมมองต่อประมาณการเศรษฐกิจไทยในปี 2568 ที่ 2.4% ลดลงจากปี 2567 ที่อยู่ 2.5% โดยได้รับแรงหนุนจากภาคการท่องเที่ยว ซึ่งคาดจำนวนนักท่องเที่ยวต่างชาติปี 2568 อยู่ที่ 38.2 ล้านคน จากปี 2567 อยู่ที่ 35.5 ล้านคน และ มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเฉพาะโครงการ 10000 บาทเฟสที่เหลือ และ การลงทุนภาครัฐที่จะขยายตัวต่อเนื่องจากมาตรการเร่งเบิกจ่าย

อย่างไรก็ตาม ผลกระตุ้นการบริโภคภาคเอกชนจะขึ้นอยู่กับเงื่อนไขการใช้เงินโครงการกระตุ้นเศรษฐกิจให้เต็มเม็ดเต็มหน่วย สําหรับนโยบายกีดกันการค้าของสหรัฐฯ จะเป็นปัจจัยกดดันการส่งออก และ การลงทุนภาคเอกชนของไทย

เศรษฐกิจไทยจึงมีแนวโน้มได้รับผลกระทบอย่างมากจากสงครามการค้าทั้งทางตรงและทางอ้อม เพราะหลายปีที่ผ่านมาการส่งออกของไทยพึ่งตลาดสหรัฐฯ มากขึ้น พร้อมกับการนําเข้าสินค้าจากจีนมากขึ้นด้วย หลังจากจีนมีแผนทยอยลดการพึ่งพาตลาดสหรัฐฯ กระจายไปตลาดอื่น

โดยการส่งออกของไทยในปี 2568 คาดเติบโตที่ 1.6% ลดลงจากปี 2567 ที่ 5.8% ส่วนการนำเข้าในปี 2568 คาดเติบโต 3% ลดลงจากปี 2567 ที่ 6.3%

นอกจากนี้ ท่ามกลางแรงกดดันจากภายนอกสูงขึ้น ภาคการผลิตไทยยังคงมีแนวโน้มฟื้นตัวช้าในปีนี้ ส่วนหนึ่งเพราะนำเข้าสินค้าจากจีนเพิ่มขึ้นมาก โดยเฉพาะสินค้าทุนและวัตถุดิบ ประกอบกับ เทรนด์ธุรกิจจีนเข้ามาลงทุนในไทยเริ่มเปลี่ยนไป จากการย้ายฐานการผลิตเพื่อส่งออกไปสหรัฐฯ เปลี่ยนเป็นการเข้ามาแข่งขันกับตลาดในประเทศมากขึ้น ภาพการลงทุนภาคเอกชนแม้จะกลับมาขยายตัวในปีนี้จากที่หดตัวแรงในปีก่อน แต่เป็นผลจากการนำเข้าสินค้าทุนตามกระแสการลงทุนทางตรงจากต่างชาติเป็นหลัก ขณะที่การลงทุนในประเทศด้านอื่นยังฟื้นตัวได้ไม่มาก

ทั้งนี้ SCB EIC ตั้งข้อสังเกดว่า เศรษฐกิจไทยพื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลก สะท้อนอาการแผลเป็นโควิดหลายมิติซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังไม่ได้แก้ไข ทั้งจาก 1. แผลเป็นภาคธุรกิจ : รายได้ธุรกิจฟื้นแบบ K-Shape สัดส่วนจำนวนบริษัทผีดิบยังสูงกว่าก่อนโควิด โดยเฉพาะบริษัทขนาดเล็ก

2. แผลเป็นตลาดแรงงาน : แม้ภาพรวมการจ้างงานดีขึ้นต่อเนื่อง แต่คุณภาพการเคลื่อนย้ายแรงงานกลับแย่ลง โดยแรงงานนอกระบบสัดสวนเพิ่มขึ้นต่อเนื่อง แต่มีรายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว

3. แผลเป็นภาคครัวเรือน : สะท้อนจากสัดส่วนหนี้ครัวเรือนไทยต่อจีดีพีที่ยังสูงเกือบ 90% แม้จะทยอยลดลงบัาง แต่ยังสูงกว่าช่วงก่อนโควิค สาเหตุหลักมาจากสินเชื่อใหม่หดตัว ทำให้แม้การบริโภคภาคเอกชนปีนี้จะมีปัจจัยบวกชั่วคราวจากโครงการเงินโอน 10000 บาทเฟสที่เหลือ แต่ปัจจัยรายไ้ด้ฟื้นช้า หนี้สูง และ การเข้าถึงสินเชื่อที่ลดลงจะยังคงกดดันการบริโภคอยู่

4. แผลเป็นภาคการคลัง : เห็นได้จากหนี้สาธารณะสูงขึ้นมากเทียบก่อนโควิด และ มีแนวโน้มเข้าใกล้เพดานหนี้ 70% ในอีกไม่กี่ปี แม้รัฐบาลจะขาดดุลสูงในปีงบประมาณ 2568 นี้ แต่กรอบงบประมาณจะสะท้อนข้อจำกัดการคลังในระยะปานกลางมากขึ้นเรื่อย ๆ จากปัจจัยพื้นฐานเชิงโครงสร้างของประเทศที่อ่อนแอเช่นนี้จะส่งผลให้เศรษฐกิจไทยยังฟื้นตัวแบบ K-Shape และ มีแนวโน้มเติบโตต่ำในระยะข้างหน้า

"แผลเป็นเศรษฐกิจไทยส่งผลต่อจีดีพีของไทย โดยจีดีพีไทยปี 67 ฟื้นตัวเท่ากับช่วงโควิดใช้เวลา 4 ปีถึงกลับมา ซึ่งถือว่ากลับมาโตช้าสุดท้ายๆของโลก เพราะเราพึ่งพาท่องเที่ยวมากสุด โดยจีดีพีไทยเฉลี่ยโต 3% แต่ที่ผ่านมาโตแค่ 2.1% เราลงไปลึก และ ฟื้นตัวช้า"ดร.ยรรยง กล่าว

สำหรับกรณีนายทักษิณ ชินวัตร อดีตนายกรัฐมนตรี ระบุถึง นโยบายการซื้อหนี้ของประชาชนออกจากระบบธนาคารเพื่อทำให้หนี้สินคนไทยหมดนั้น กล่าวว่า แนวทางที่ได้มีการเสนอให้ตั้งหน่วยงานเฉพาะเพื่อรับซื้อหนี้เสียจากสถาบันการเงินในขณะนี้อาจจะยังไม่สามารถให้ความเห็นได้ เนื่องจากยังไม่รู้แนวทาง และ หลักการของมาตรการดังกล่าว

แต่อย่างไรก็ตาม การที่จะแก้หนี้ได้ยั่งยืนจะต้องเพิ่มรายได้ของประชาชนด้วย และ ภาคธนาคารพยายามประคับประคองลูกหนี้ผ่านโครงการ “คุณสู้ เราช่วย” โดยปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถของลูกค้า และ กรอบสำคัญของแนวทางการรับซื้อหนี้จะต้องมองใน 2 ประเด็นสำคัญ คือ 1. ที่มาของแหล่งเงินทุน เพราะจะเป็นภาระทางการคลัง 2. เรื่อง Moral Hazard หรือ วินัยทางการเงิน โดยจะต้องชั่งน้ำหนักระหว่างประเด็นดังกล่าวให้เหมาะสม

ส่วนกนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปี 2568 ซึ่งจะเกิดขึ้นในเดือนมิถุนายน 1 ครั้ง และ ในครึ่งปีหลังอีก 1 ครั้ง ทำให้สิ้นปี 2568 ดอกเบี้ยนโยบายจะอยู่ที่ 1.5% จากปัจจุบันอยู่ที่ 2% สาเหตุจาก 2 ปัจจัยหลัก คือ 1. ภาวะการเงินจะยังตึงตัวต่อเนื่อง โดยเฉพาะกลุ่มที่มีความเสี่ยงทางการเงินสูง สถาบันการเงินระมัดระวังการปล่อยสินเชื่อรายย่อย ในขณะที่การขายหุ้นกู้ของธุรกิจที่มีอันดับเครดิตไม่สูงเริ่มมีต้นทุนทางการเงินสูงขึ้น และ ดัชนีค่าเงินบาทแข็งค่าขึ้นเร็วเทียบภูมิภาคในช่วงที่ผ่านมา

2. เศรษฐกิจไทยจะได้รับผลกระทบเพิ่มเติมจากนโยบายการค้าของสหรัฐฯ การผ่อนคลายนโยบายการเงินเพิ่มเติมจะช่วยสนับสนุนเศรษฐกิจท่ามกลางความท้าทายทั้งจากปัจจัยภายนอกและภายในประเทศเช่นนี้

สำหรับในระยะข้างหน้า SCB EIC มองว่า ไทยต้องเร่งสร้างความเข้มแข็งจากภายในทั้งในระยะสั้นและยาวควบคู่กันไป พร้อมการสื่อสารสาธารณะในการผลักดันนโยบายเพื่อสร้างความเชื่อมั่นในการใช้ทรัพยากรภาครัฐให้ตอบโจทย์การปรับตัวของประเทศ โดยเร่งดำเนินการผ่านนโยบายระยะสั้น มุ่งลดผลกระทบจากความไม่แน่นอนภายนอก ปรับกรอบนโยบายมหภาคให้เอื้อต่อการปรับโครงสร้างทางเศรษฐกิจ และ นโยบายระยะยาว มุ่งเพิ่มความสามารถในการแข่งขันของประเทศด้านต่าง ๆ

และ ยกระดับขีดความสามารถภาครัฐ

ทางด้านมุมมองผลกระทบต่อธุรกิจไทยจะเผชิญความเสี่ยงมากขึ้น โดยเฉพาะจากนโยบาย Reciprocal Tariffs และ Specific Tariffs ของสหรัฐฯ ที่คาดว่า จะกระทบกลุ่มอุตสาหกรรมที่เน้นส่งออก เช่น อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ปิโตรเคมี นอกจากนี้ ยังต้องจับตาผลกระทบทางอ้อมผ่านคู่ค้าสำคัญ (เช่น จีน) ในอุตสาหกรรมที่มีความเชื่อมโยงกับห่วงโซ่อุปทานการผลิตเพื่อส่งออกไปยังตลาดสหรัฐฯ ในสัดส่วนสูง รวมถึงผลกระทบจากการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญ

นอกจากนี้ ปัญหาสินค้าจีนทะลักเข้ามาไทยอาจรุนแรงมากขึ้น รวมถึงสินค้าจากสหรัฐฯ ที่ไทยอาจต้องนำเข้าเพิ่มขึ้นหลังการเจรจาการค้า ซึ่งคาดว่าอาจเป็นความเสี่ยงที่ซ้ำเติมให้การผลิตในบางอุตสาหกรรมหดตัวต่อเนื่อง อย่างไรก็ดี ยังต้องจับตาผลกระทบเชิงบวกในบางธุรกิจที่ไทยอาจเข้าไปเจาะตลาดสหรัฐฯ แทนจีน หรือ เม็กซิโกได้

อีกทั้ง ในสถานการณ์นี้ SCB EIC มองว่า ผู้ประกอบการไทยสามารถใช้กลยุทธ์ 4P ในการปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของ Trump 2.0 และ จากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ ประกอบด้วย 1. Product : พัฒนาสินค้าให้ตอบโจทย์/แตกต่างและเพิ่มมูลค่า 2. Place : กระจายตลาด 3. Preparedness : บริหารความเสี่ยงทุกมิติ ทั้งห่วงโซ่อุปทานและงบการเงิน 4) Productivity : เพิ่มประสิทธิภาพการผลิต เพื่อเพิ่มความสามารถในการแข่งขันให้ธุรกิจเติบโตได้อย่างยั่งยืนในระยะยาว

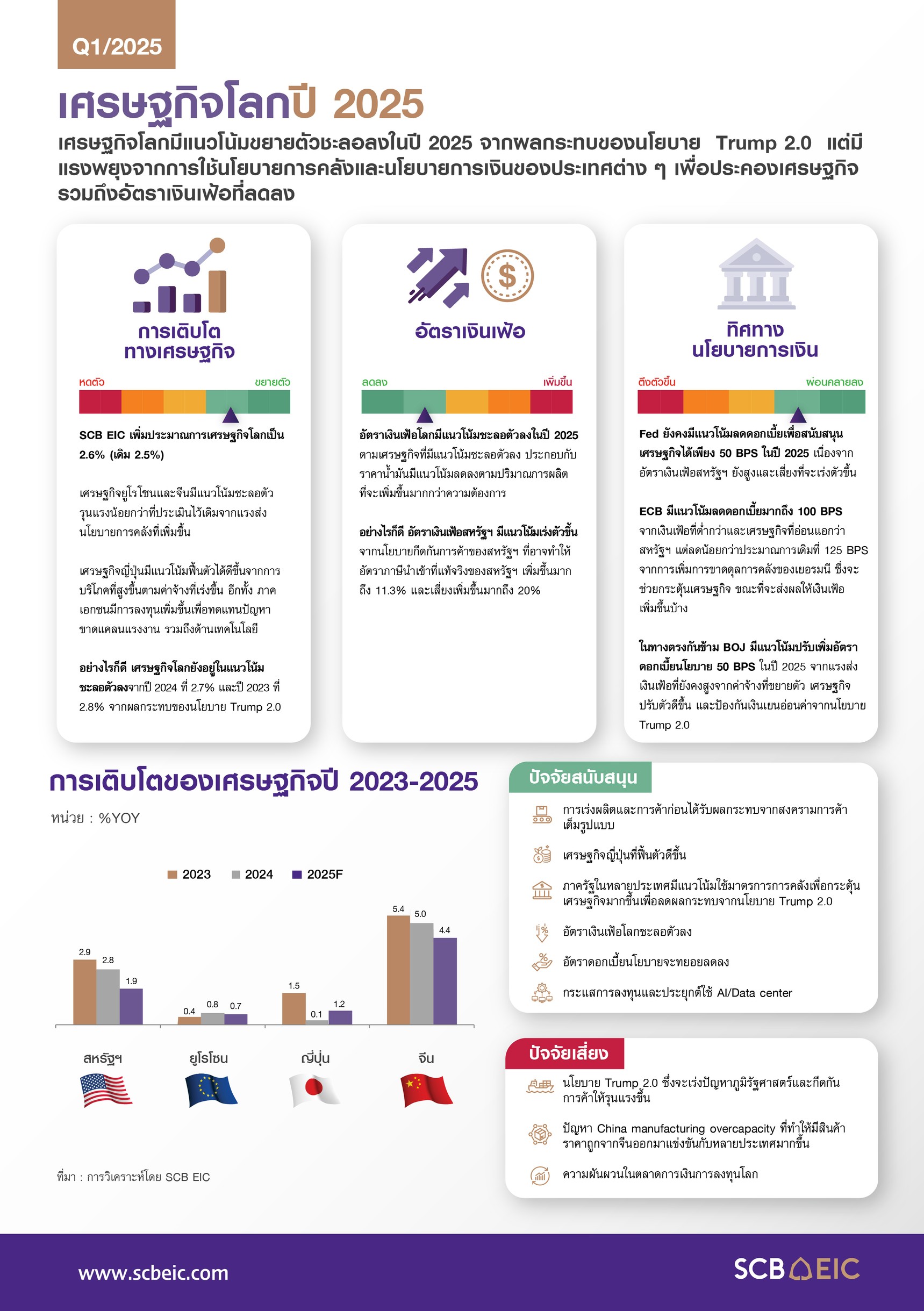

ดร.ฐิติมา ชูเชิด ผู้อำนวยการอาวุโส ผู้บริหารฝ่าย วิจัยเศรษฐกิจมหภาค เปิดเผยว่า เศรษฐกิจโลกในปีนี้จะขยายตัวชะลอลงบ้างที่ 2.6% เทียบกับ 2.7% ในปีก่อน จากผลสงครามการค้าที่จะรุนแรงขึ้น ขณะที่ประเทศต่าง ๆ เริ่มออกนโยบายการกระตุ้นเศรษฐกิจช่วยลดผลกระทบจากภายนอกมากขึ้น เช่น ยุโรปและจีนวางแผนขาดดุลการคลังมากขึ้น โดยเยอรมนีมีแผนขยายกฎเกณฑ์การคลังด้านหนี้ (Debt Break) เพื่อเพิ่มงบประมาณป้องกันประเทศ

พร้อมตั้งกองทุน 500000 ล้านยูโรเพื่อลงทุนโครงสร้างพื้นฐานของรัฐตลอด 10 ปีข้างหน้า ด้านจีนวางแผนขาดดุลคลัง 4% ของ GDP สูงเป็นประวัติการณ์ อนุญาตให้รัฐบาลท้องถิ่นก่อหนี้มากขึ้น และ จะกู้เงิน 5 แสนล้านหยวนเพื่อเพิ่มทุนให้ธนาคารของรัฐ

สำหรับนโยบายการเงินประเทศเศรษฐกิจหลักจะแตกต่างกันและไม่แน่นอนสูง ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มลดดอกเบี้ยอีก 50 BPS ในปีนี้ตามที่เคยประเมินไว้ แม้เงินเฟ้อสหรัฐฯ ยังสูงและ เสี่ยงเร่งขึ้นจากนโยบายภาษีนำเข้าของตัวเอง แต่เศรษฐกิจสหรัฐฯ เริ่มมีสัญญาณชะลอลงจากผลกระทบนโยบาย Trump 2.0 และ ความไม่แน่นอนของนโยบายที่สูงขึ้น ธนาคารกลางยุโรป (ECB) มีแนวโน้มลดดอกเบี้ยต่อเนื่องมากกว่า Fed รวม 100 BPS ในปีนี้ เพราะเศรษฐกิจอ่อนแอกว่า และ เงินเฟ้อต่ำกว่า ในขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในปีนี้รวม 50 BPS เพื่อช่วยพยุงค่าเงินเยนอ่อน และ เงินเฟ้อญี่ปุ่นทรงตัวสูงกว่ากรอบเงินเฟ้อได้อย่างยั่งยืนขึ้น

นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) เปิดเผยว่า การกลับมารับตำแหน่งสมัยที่ 2 ของประธานาธิบดีทรัมป์ได้เร่งให้ความไม่แน่นอนในโลกสูงขึ้น นโยบายทรัมป์ 2.0 กำลังเข้ามาเปลี่ยนแปลงระเบียบโลกใหม่ โดยเฉพาะด้านการค้า การลงทุน และ ความสัมพันธ์ระหว่างประเทศ จะมีผลกดดันเศรษฐกิจโลก และ กระทบต่อการตัดสินใจดำเนินงานของธุรกิจทั่วโลก

ซึ่งมองไปข้างหน้า SCB EIC ประเมินว่า สหรัฐฯ จะดำเนินนโยบายลักษณะคาดการณ์ยาก พร้อมจะปรับเปลี่ยนขึ้นอยู่กับการต่อรอง ในกรณีฐานมองว่าสหรัฐฯ จะใช้นโยบายขึ้นภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) แทนนโยบาย Universal Tariffs ที่เคยหาเสียงไว้ และ ใช้นโยบายขึ้นภาษีนำเข้าเฉพาะสินค้า หรือ บางประเทศเพิ่มเติม (Specific Tariffs) เช่น สินค้ารถยนต์ เหล็กและอะลูมิเนียม หรือสินค้าจากประเทศจีนและแคนาดา

SCB EIC ประเมินว่า ในกรณีฐานนโยบายขึ้นภาษีนำเข้าของสหรัฐฯ ที่จะเกิดขึ้นจะทำให้อัตราภาษีนำเข้าเฉลี่ยของสหรัฐฯ เพิ่มขึ้น 11% จากอัตราเฉลี่ยเดิมยิ่งหากประเทศคู่ค้าสหรัฐฯ จะขึ้นภาษีนำเข้าตอบโต้ด้วยแล้ว คาดว่าสงครามการค้ารอบใหม่นี้จะกระทบเศรษฐกิจโลกรวม –1.3% และ เร่งให้เงินเฟ้อโลกเพิ่ม 0.5% ในระยะปานกลาง ในขณะที่เศรษฐกิจสหรัฐฯ จะได้รับผลลบทางเศรษฐกิจสุทธิน้อยกว่า แต่เงินเฟ้อสหรัฐฯ จะเร่งตัวสูงกว่าจากผลกระทบนโยบายขึ้นภาษีนำเข้า